نظرة عامة

دأبَ الاحتلالُ الإسرائيلي على تكبيد الفلسطينيين تكاليفَ اقتصاديةً جسيمة ظلت لعقودٍ موضوع بحثٍ ودراسة عند الاقتصاديين، غير أنهم يغفلون جانبًا واحدًا في دراستهم، ألا وهو التشوهات في هيكل الاقتصاد الفلسطيني، وما يترتب عليها من تكاليف اقتصادية. يُشير مصطلحُ الهيكل الاقتصادي هنا إلى مساهمة القطاعات الاقتصادية المختلفة، مثل الزراعة والصناعة والإنشاءات والتجارة، في متغيرات الاقتصاد الكلي الرئيسية المتمثلة في الإنتاج (الناتج المحلي الإجمالي) وتشغيل اليد العاملة. لا يتسع هذا الموجز السياساتي لدراسة هذه التشوهات الهيكلية دراسةً شاملة، ولكنه يُركِّزُ على التجارةَ الداخلية كقطاعٍ اقتصادي تتنامى هيمنته على الاقتصاد الفلسطيني. وتعني التجارة الداخلية، باختصار، بيعَ السلع وشراءَها بالتجزئة والجملة، وتشمل التجارة مع إسرائيل. وتندرج الأهمية المتزايدة لمساهمة التجارة الداخلية في إجمالي النشاط الاقتصادي في فلسطين ضمن التحول المستمر عن القطاعات الإنتاجية مثل الزراعة والصناعة، والتوجه نحو الخدمات والتجارة والإنشاءات.يقترح الموجز أنَّ هيمنةَ التجارةِ الداخلية ليست وليدةَ سياسةٍ واعية من السلطة الفلسطينية ولا نتيجة “مبدأ عدم التدخل” في السوق، بل هي ناتجٌ ثانوي لسياسات الاحتلال الإسرائيلي، وعاقبةٌ واضحةٌ من عواقب اعتماد الاقتصاد الفلسطيني على الاقتصاد الإسرائيلي الذي أخذ يتبلور بعد العام 1967. ويرى الموجز أن التجارةَ الداخلية تمثل نموذجًا مصغرًا للاقتصاد الفلسطيني، مما يُبرزُ انعدام جدوى الدعم الدولي ودعم المانحين للتنمية الفلسطينية في ظل الاحتلال. والمطلوب، عوضًا عن ذلك، هو تمكين الفلسطينيين من صنع سياساتهم باستقلالية وبشفافية، وبأساليب جماعية خاضعة للمساءلة، الأمر الذي يتطلب نوعًا من القيادة والحكم لا تستطيع القيادة الفلسطينية على مدى السنوات الخمس والعشرين الماضية قيادتها أو تنفيذها.

هيمنة التجارة الداخلية في فلسطين

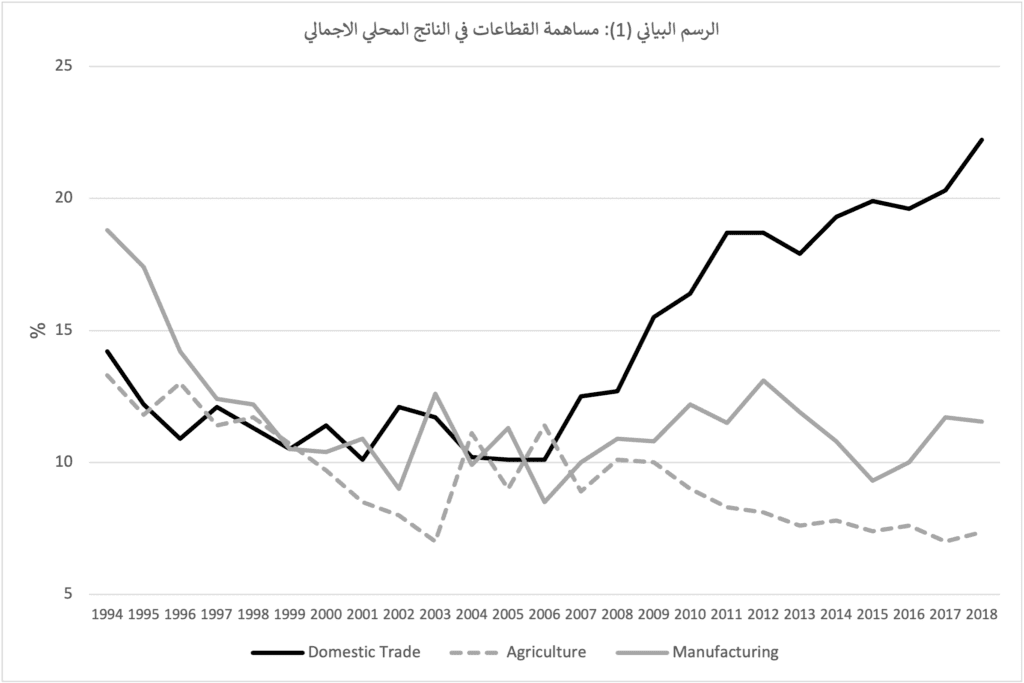

قبل الخوض في تحليل البيانات التي تُظهر هيمنة التجارة الداخلية على الاقتصاد الفلسطيني، يجدر أن نتعرفَ إلى الأنشطة الاقتصادية والقطاعات الفرعية المندرجة تحتها. وفقًا لأحدث إصدار من التصنيف الصناعي المعياري الموحد (ISIC-4)، ووفقًا للجهاز المركزي للإحصاء الفلسطيني، فإن المسمى الرسمي لقطاع التجارة الداخلية هو: “تجارة الجملة والتجزئة، وإصلاح المركبات ذات المحركات والدراجات النارية.” ويندرج تحت هذا التصنيف العام 43 قطاعًا فرعيًا مختلفًا. وبحسب تعداد المنشآت الذي أجراه الجهاز المركزي للإحصاء الفلسطيني سنة 2017، فإن القطاعات الفرعية الثلاثة الأكبر المستأثرة بنسبة 50% من عدد المنشآت الاقتصادية في التجارة الداخلية الفلسطينية كانت: “البيع بالتجزئة في المتاجر غير المتخصصة التي تكون فيها الأغذية أو المشروبات أو التبغ هي السلع السائدة فيها،” و”بيع التجزئة من المواد الغذائية في المتاجر المتخصصة،” و “بيع الملابس والأحذية والأصناف الجلدية بالتجزئة في المتاجر المتخصصة.” أي أنَّ نصفَ عدد الوحدات الاقتصادية في أكبرِ قطاعٍ في الاقتصاد الفلسطيني يتكون من المحلات التجارية، المعروفة باسم “الدكاكين،” ومحلات بيع الأغذية والألبسة بالتجزئة.تُظهر بيانات الحسابات القومية الصادرة من الجهاز المركزي للإحصاء الفسلطيني أن التجارة الداخلية تلعبُ دورًا رئيسيًا متناميًا من حيث إسهامها في إجمالي القيمة المضافة في فلسطين (أيّ في الناتج المحلي الإجمالي). ففي العام 2018، بلغت مساهمة التجارة الداخلية في الناتج المحلي الإجمالي الفلسطيني 22% ( 3.6 مليار دولار)، وهي نسبةٌ فاقت مساهمة أي قطاعٍ اقتصادي آخر، ولا سيما الزراعة (7.5%) والصناعة التحويلية (11.5%)، وفاقت مساهمة قطاع الخدمات (20%) الذي يشمل التعليم والصحة والعقارات، وغيرها من الخدمات. وتبلغ مساهمة التجارة الداخلية في القطاع الخاص وحده، حوالي 40% من القيمة المضافة. إن استئثار التجارة الداخلية بقرابة ربع إجمالي النشاط الاقتصادي ليس أمرًا طبيعيًا في الاقتصاد الفلسطيني، ولا يمثل مهارات اليد العاملة فيه. يوضح الرسم البياني (1) أدناه أن السلطة الفلسطينية شهدت في أيامها الأولى في منتصف التسعينات ارتفاعًا في مستوى الثقة لفترة قصيرة أسهمَ في زيادة قوة قطاع الصناعة التحويلية نسبيًا. غير أنّ سنوات الانتفاضة الثانية (2000-2005) قلّصت القطاعات الاقتصادية كلَّها تقريبًا باستثناء قطاع الإدارة العامة، ما يعكس تزايد المساعدات المخصصة لدفع فاتورة العاملين في القطاع العام كملاذٍ أخير لاستحداث فرص التوظيف.

المصدر: الجهاز المركزي للإحصاء الفلسطيني. الحسابات القومية بالأسعار الجارية والثابتة، لعدة سنوات. رام الله – فلسطين.وبعد

المصدر: الجهاز المركزي للإحصاء الفلسطيني. الحسابات القومية بالأسعار الجارية والثابتة، لعدة سنوات. رام الله – فلسطين.وبعد

الانتفاضة الثانية، أخذَ نمطٌ واضحٌ يتبلور في العام 2006 بالتزامن تقريبًا مع التحول النيوليبرالي وزيادة فرص الحصول على الائتمان والقروض. ومع ذلك، ظلَّت القطاعات الإنتاجية الفلسطينية، رغم التحول النيوليبرالي، إمّا راكدةً أو آخذةً في التراجع، بينما ارتفعت مساهمة التجارة الداخلية بأكثر من الضعف في غضون 10 سنوات (من 10% في 2008 إلى 22% في 2018). وهذا ليسَ مستَغرَبًا لأن التحولَ النيوليبرالي عزّزَ أفضلية الأنشطة الاقتصادية التي “تتحاشى الاحتلال” وتحاول تفادي العقبات الإسرائيلية ولا تكاد تكون مساءلةً أمام الشعب الفلسطيني. ومن جهة أخرى، تتحدى القطاعات الإنتاجية الوضع الراهن المتمثل في السيطرة الإسرائيلية على الحدود البرية التي تُعد حاسمةً بالنسبة إلى قطاعي الزراعة والصناعة التحويلية. ومع ذلك، لا تُعدُّ المساهمةُ في الناتج المحلي الإجمالي سوى دليلٍ واحدٍ على هيمنة التجارة الداخلية. لقد دأبَ الجهازُ المركزي للإحصاء الفلسطيني منذ العام 1997 على إجراء تعدادٍ شامل كلَّ عشرِ سنوات، يوفر بياناتٍ عن عدد المنشآت الاقتصادية المحلية، وعدد العاملين في مختلف القطاعات والقطاعات الفرعية. ونظرًا لطبيعته، فإنه لا يشمل بعض الأنشطة الاقتصادية مثل العمل في إسرائيل والعمل الحر. غير أن استثناءَ العمل في إسرائيل يُسهِم في زيادة دقة التقديرات حول فرص العمل المستحدثة في القطاع الخاص المحلي. الاتجاهات التي أظهرها التعداد تكشف تزايد عدد المنشآت العاملة في التجارة الداخلية من 39600 في 1997 إلى 56993 و81260 في 2007 و2017، على التوالي. وفي المتوسط، تمثِّل هذه الأرقام 53% من جميع المنشآت الاقتصادية العاملة في الاقتصاد الفلسطيني. وكما ذكر أعلاه، وكما يُظهر الجدول (1)، تستأثر ثلاثةُ قطاعات فرعية بنصف هذا العدد.

الجدول (1): القطاعات الفرعية الفلسطينية الأبرز

| القطاع الفرعي | عدد المنشآت | النسبة من عدد منشآت التجارة الداخلية | النسبة من إجمالي المنشآت الاقتصادية |

| الدكاكين | 17309 | 21% | 11% |

| محلات بيع الأغذية بالتجزئة | 10567 | 13% | 6.7% |

| محلات بيع الملابس بالتجزئة | 10364 | 12.7% | 6.5% |

| تصفيف الشعر وأنواع التجميل الأخرى | 8629 | لا تندرج تحت قطاع التجارة الداخلية | 5.5% |

المصدر: الجهاز المركزي للإحصاء الفلسطيني، 2018. التعداد العام للسكان والمساكن والمنشآت 2017، النتائج النهائية، تقرير المنشآت رام الله – فلسطين

.أما بالنسبة للتشغيل، فقد استأثر قطاعُ التجارة الداخلية، في المتوسط، بنسبة 37% من جميع العاملين الذين شملهم التعداد، وهي أعلى نسبة بين القطاعات الاقتصادية، يليه قطاع الصناعة التحويلية (22%). وعلاوةً على ذلك، كان هذا القطاع ثاني أكبر مُشغِّل للنساء (18%)، بعد المنشآت التعليمية، التي توظف 26% من جميع العاملات المشمولات في التعداد. وتجدر الإشارة إلى أن تمثيلَ المرأة في قطاع التجارة الداخلية لا ينم عن الحجم الحقيقي لمشاركة المرأة عمومًا، حيث أشار تعدادُ المنشآت لسنة 2017، على سبيل المثال، أن النساءَ شكلنَّ 24% من مجموع اليد العاملة (مقارنة بنسبة 76% للرجال)، في حين بلغت نسبةُ العاملات في قطاع التجارة الداخلية 9% مقابل 91% للعاملين الرجال.ومن الجدير بالذكر أن قطاعَ التجارة الداخلية ظلّ منذ طفرة الائتمان الخاص في 2008 يشكِّلُ أكبرَ قطاع اقتصادي يحظى بالتسهيلات الائتمانية والقروض، حيث تراوحت النسبة بين 20-25% من إجمالي الائتمان الممنوح للقطاع الخاص.1

وقد ازداد حجم الائتمان المقدم لأنشطة التجارة الداخلية من نحو 300 مليون دولار في 2008 إلى 1,350 مليون دولار في 2019، بزيادةٍ بلغت حوالي 350% في غضون عشر سنوات. وجاءت في المرتبة الثانية في العام 2019 قروض “العقارات السكنية” بحوالي 1,050 مليون دولار. أمّا قطاعا الزراعة والصناعة التحويلية فاستأثرا بمبالغ ائتمان وقروض لم تتجاوز 93 مليون و452 مليون على التوالي.

وفضلًا عن ذلك فالعمالة الفلسطينية في إسرائيل التي بلغت 40% من إجمالي القوى العاملة في 1987، فقد كان لها تأثيرٌ مزدوج على اندثار القطاعات الإنتاجية وازدهار الأنشطة المتصلة بالتجارة في الاقتصاد الفلسطيني. فبالرغم من أن أجور الفلسطينيين كانت تقل بنسبة 50% عن أجور العمال الإسرائيليين، إلا أنها كانت أعلى من متوسط راتب الفلسطيني في الاقتصاد المحلي. وقد أغرى ذلك العمالَ الفلسطينيين بالانخراط في السوق الإسرائيلية، وأعطى دفعةً مصطنعة للأجور المحلية، وكبَّدَ المنتجين الفلسطينيين تكاليف إضافية. ومن جهة ثانية، أحدَثَ العملُ في إسرائيل بحسب الأونكتاد “فجوةً بين الإنتاج والدخل على المستوى المحلي،” أيّ أن دخلَ العمال الفلسطينيين في إسرائيل تسبَّب في زيادةٍ كبيرة في القوة الشرائية عجزت القطاعات الإنتاجية المحلية عن مواكبته. وأُنفقَ الدخل الإضافي إمَّا على الإنشاءات والبناء أو على زيادة الواردات باطراد، ما أدى إلى مستوى غير مسبوق من العجز التجاري.

يتضحُ ممّا سبق أن التجارة الداخلية هي قطاع رائد في مساهمته في الناتج الاقتصادي، والتوظيف، والقروض الشخصية في الاقتصاد الفلسطيني. وهذا يوجِّه ضربةً خطيرةً للقطاعات الإنتاجية الفلسطينية. ولكي نفهم كيف آلَ الوضع إلى هذه الحال لا بد من دراسة التاريخ الاقتصادي الفلسطيني من حيث التشوهات الهيكلية التي أحدَثها الاحتلالُ الإسرائيلي وعلاقةِ التبعية التي نشأت في أعقاب احتلالها فلسطين في عام 1967.

التبعية والتجارة في السياق الفلسطيني-الإسرائيلي

كان الباحثون في أمريكا اللاتينية أولَ من وضع نظريات التبعية، حيث لاحظوا أن الموارد الطبيعية والبشرية والسلع الأساسية، وغيرها من الموارد، كانت تُصدَّرُ من بلدان الأطراف في الشطر الجنوبي من الكرة الأرضية إلى بلدان المركز في الشطر الشمالي، بينما كانت السلع تامة الصنع أو النهائية تنتقل بالاتجاه المعاكس. ونتيجةً لذلك، كانت عملية استخراج القيمة المضافة تتم في معظمها في المركز، بالتزامن مع تحوير الهيكل الاقتصادي في بلدان الأطراف ليُلبي احتياجات المركز وليس التنميةَ بعيدة الأجل في تلك البلدان. وقد تسببت تلك التبعية في حبس اقتصادات الأطراف ضمن حلقةٍ من التخلف عجزت بسببها عن تطوير قاعدةٍ إنتاجية قوية، بينما قَفزَ عجزُها التجاري، وظلت معتمدةً على أسواق العمل والسلع في اقتصادات المركز. وبلغةِ الماركسيين، جنَّدَ المركزُ “جيشَ الاحتياط” من العمالة في بلدان الأطراف لضمان تَدني تكاليف الإنتاج، وفتحَ أسواق الأطراف لبضائعه كي لا تنشأ أزمةٌ بسبب “فرط الإنتاج”، حيث تعجز الشركات عن بيع بضائعها لأن المعروض منها يفوق الطلب الحالي.

منذ تأسيس السلطة الفلسطينية، اعتمدت التجارة الفلسطينية على إسرائيل فيما متوسطه 75% من وارداتها و80% من صادراتها Share on Xوفي ضوء فهم التبعية في هذا السياق، نجدُ أن العلاقةَ بين الاقتصادين الفلسطيني والإسرائيلي منذ العام 1967 تجسِّدُ خيرَ مثال للتبعية، إذ تنتقل الموارد الطبيعية (مثل الأرض، والمياه، والمعادن)، والبضائع غير الجاهزة، والموارد البشرية (اليد العاملة) من الطرف الفلسطيني إلى الاقتصاد الإسرائيلي-المركز، بينما تنتقل البضائع تامة الصنع من الاقتصاد الإسرائيلي إلى الاقتصاد الفلسطيني.

ارتفع إجمالي العجز التجاري الخارجي في الاقتصاد الفلسطيني من 34 مليون دولار إلى 657 مليون دولار في السنوات العشرين الأولى من الاحتلال الإسرائيلي بدءًا من العام 1967. وكان هذا العجز التجاري في الغالب ناجمًا من التجارة مع إسرائيل، والتي ارتفعت من 100 مليون دولار إلى 1.44 مليار دولار في تلك السنوات العشرين الأولى. صدَّر الفلسطينيون البضائع المصنعة الخفيفة وصنوفًا معينةً من المنتجات الزراعية إلى إسرائيل، واستوردوا السلعَ الاستهلاكية تامة الصنع مثل السلع المعمرة، وهي السلع التي لا تُستهلك على الفور وإنما على مدى سنوات عديدة.

لم يتغير هذا المنحنى بعد قيام السلطة الفلسطينية سنة 1994، بل على العكس، بلغ العجزُ التجاري ذروته عند 5.5 مليار دولار في 2019، مدفوعًا بتدفق المساعدات الدولية ووفرة الائتمان بعد الانتفاضة الثانية، ويُعزى 55% من ذلك العجز إلى التجارة مع إسرائيل. ومنذ وقت مبكر حتى عقد الثمانينيات، كان أكثر من ثلثي التجارة الفلسطينية مرتبطًا بإسرائيل. ومنذ تأسيس السلطة الفلسطينية، اعتمدت التجارة الفلسطينية على إسرائيل فيما متوسطه 75% من وارداتها و80% من صادراتها.

تنمُّ كلتا عمليتا الاستيراد والتصدير هذه عن التبعية. اشتملت الواردات الفلسطينية من إسرائيل في حالاتٍ كثيرة على منتجات كانت تُنتج محليًا في السابق مثل الملابس والأحذية والمشروبات الغازية والأثاث والبناء وحتى البنود الصيدلانية. إلا أن الصادرات الفلسطينية شكّلت هي الأخرى مثالًا واضحًا للتبعية. فمنذ بداية الاحتلال في 1967، استغلت إسرائيل اليد العاملة الفلسطينية الرخيصة للعمل في إسرائيل، كما استغلت العمالة الفلسطينية داخل الضفة الغربية وغزة والقدس الشرقية، بما في ذلك النساء.

يُرسلُ رجالُ الأعمال الإسرائيليون المنسوجات الخام إلى أرباب العمل الفلسطينيين المتعاقدين من الباطن الذين يقومون بتوظيف النساء الفلسطينيات، ودفع أجور منخفضة لهن. ثم تُعاد المنتجات النهائية إلى رجال الأعمال الإسرائيليين الذين يبيعونها غالبًا في الأسواق الفلسطينية. وهكذا، فإن العديد من البنود التي تُعد صادرات فلسطينية إلى إسرائيل كانت في الواقع منتجات وسيطة ذات ارتباطات إسرائيلية أُعيد بيعها في وقت لاحق في السوق الفلسطينية كسلعٍ تامة الصنع ومغلفة، وذلك حتى يكسب الرأسماليون الإسرائيليون من الجزء النهائي من سلسلة القيمة. وبعبارةٍ أخرى، كانت التبعية راسخةً لدرجةِ أن التصديرَ لم يكن ثمرةَ قطاعٍ إنتاجي مزدهر، بل كان دينامية مبنية على الرضوخ والإذعان يجني معظم ثمارها النظام الإسرائيلي.

التكاليف الاقتصادية للاحتلال الإسرائيلي العسكري

تُظهر الديناميات المبينة أعلاه اعتمادَ الفلسطينيين الراسخ على البضائع وسوق العمل الإسرائيلية، وتفسرُ أيضًا كيف أصبحت تجارةُ البضائع، ولا سيما الإسرائيلية، النشاطَ الاقتصادي الرئيسي في الضفة الغربية وغزة. ويُعزى بعض السبب في ذلك إلى تدفق الدخول التي يجنيها العاملون في إسرائيل وتدفق التحويلات المالية من الفلسطينيين العاملين في الخليج، وإلى ضعف القطاعات الإنتاجية.ومع ذلك، لم تكن ديناميات التبعية الكامنة هذه وحدها التي عززت التجارة الداخلية وقلَّصت القطاعات الإنتاجية، بل صاحبَتها جهودٌ منسقةٌ بذلها النظامُ الإسرائيلي لخنق النشاط الاقتصادي الفلسطيني بموازاة تمكين التجار الفلسطينيين. وقد وثَّقت تقاريرُ إسرائيليةٌ رسمية الجهودَ الرامية إلى كبح قطاع الصناعة التحويلية الفلسطيني. وعلى سبيل المثال، جاء في تقرير لجنة سدان لسنة 1991 أن: “الأولويةُ لم تُعطَ لتعزيز قطاع الأعمال المحلي”، وأن “السلطات تُثبِّط مثل هذه المبادرات كلما هدَّدت بمنافسة الشركات الإسرائيلية القائمة في السوق الإسرائيلية.”لقد كانت بعض الأوامر العسكرية الأولى التي أصدرتها إسرائيل اقتصاديةً في طابعها، وأسفرت عن إغلاق كافة المصارف العاملة في الضفة الغربية وغزة، وفرض شبكة معقدة من الإجراءات الإدارية والقيود على منح التصاريح لا تزال ساريةً إلى يومنا هذا. وبسبب تلك القيود، بات من شبه المستحيل على الفلسطينيين أن يُنشئوا أعمالًا تجارية أو يستوردوا آلات جديدة، بما في ذلك لأغراض البناء والإنشاءات. ففي الفترة بين عامي 2016 و2018، إسرائيل لم توافق سوى على 3% من تصاريح البناء في المنطقة (ج) التي تغطي 60% من مساحة الضفة الغربية. وعلاوةً على ذلك، تضاءلت قدرات المصالح التجارية في غزة بسبب الحصار المفروض منذ 2007 حيث تضررت القطاعات الإنتاجية بشدة، وتكبَّد الاقتصادُ خسائر جاوزت 16 مليار دولار في الفترة بين 2007 و2018. تسيطر إسرائيلُ على التجارة الفلسطينية منذ العام 1967. وقد سمحت مذّاك بدخول بعض المحاصيل والمنتجات المصنعة الخفيفة الفلسطينية، مثل السمسم والتبغ والقطن، إلى الأسواق الإسرائيلية لأنها ضرورية للتصنيع وإنتاج المواد الغذائية في إسرائيل. وتُعدُّ سياسة “الجسور المفتوحة” جزءًا أساسيًا في استراتيجية إسرائيل الاقتصادية، فهي تسمح بحركة البضائع دون تقييد بين الضفتين الشرقية والغربية لنهر الأردن، بهدف “تفريغ” السوق الفلسطينية من بعض السلع الفلسطينية لإفساح المجال للمنتجات الإسرائيلية التي لا يمكن تصديرها إلى البلدان العربية بسبب مقاطعة العرب لإسرائيل.

منذ بداية الاحتلال في 1967، استغلت إسرائيل اليد العاملة الفلسطينية الرخيصة للعمل في إسرائيل، كما استغلت العمالة الفلسطينية داخل الضفة الغربية وغزة والقدس الشرقية، بما في ذلك النساء Share on Xأخذت تجارة المنتجات الإسرائيلية بالجملة والتجزئة تضطلع تدريجيًا بدورٍ كبير في النشاط الاقتصادي للضفة الغربية وغزة. وما انفكت الإدارة المدنية الإسرائيلية منذ إنشائها في 1981 تقدمُ حوافز ومكافآت نقدية للمصالح التجارية الفلسطينية والتجار الفلسطينيين الذين يوافقون على تصدير بعض المنتجات، وما تزال هذه الإدارةُ تسيطر على المنطقة (ج) بعد أن كانت الهيئةَ الحاكمة الوحيدة في الضفة الغربية وغزة حتى العام 1994. يتسببُ ذلك في تفريغ الأسواق الفلسطينية من تلك المنتجات، ويُعد مصدرًا أساسيًا لاحتياطات إسرائيل من العملة، حيث إنَّ من شروط الحصول على تلك الحوافز إيداعَ المبالغ بالدينار الأردني في المصارف الإسرائيلية. وبسبب سياسةِ “الجسور المفتوحة،” تحوَّل الإنتاجَ الفلسطيني من تلبية الاحتياجات المحلية إلى زراعة المحاصيل وإنتاج السلع بغرض التصدير للأسواق الخارجية.

ومن خلال تفريغ السوق الفلسطينية والسماح بحركة البضائع الإسرائيلية دون قيود، تسببت سياسةُ “الجسور المفتوحة” في اعتماد الفلسطينيين على المنتجات الإسرائيلية، إنتاجًا واستهلاكًا، وعزَّزت دورَ التجارةِ عند التجار الرأسماليين الفلسطينيين الأثرياء. بل إنّ أصحابَ المنشآت الاقتصادية الكبيرة ورؤساء الغرف التجارية في المدن الفلسطينية جنوا ثروات بفضل الاحتلال. واستحوذَ بعض هؤلاء التجار على امتيازاتٍ لعلامات تجارية، وأخذوا يسوِّقون البضائع الإسرائيلية. ولأن مصالحهم متوازيةٌ مع مصالح التجار الإسرائيليين، ولأنهم يميلون إلى استرضاء نظام الاحتلال والتفاوض معه، فإنه يُعدُّون “الشريحة الاجتماعية الأولى التي أصبحت مرتبطةً بالاقتصاد الإسرائيلي.”

مرحلة ما بعد أوسلو والتخلي المستمر عن الاستقلالية في صنع السياسات

أعاقت السنوات الخمس والعشرين الأولى من الاحتلال الإسرائيلي تنميةَ القطاعات الإنتاجية الفلسطينية، وتركَّز فيها النشاطُ الاقتصادي على تجارة السلع المستوردة، الإسرائيلية في معظمها. وبعد تأسيس السلطة الفلسطينية في 1994، لم يطرأ تغير يُذكر على هيكل الاقتصاد. وبينما ضمنت الاتفاقات الموقعة، مثل بروتوكول باريس، سيطرةً اسميةً للفلسطينيين على الإيرادات المالية، فإنها أضفت الطابع الرسمي على الاتحاد الجمركي الظالم والقائم بين الاقتصادين. واستمرت المستويات السعرية غير المتماثلة تضر المنتجين والمستهلكين الفلسطينيين على السواء لأنها أجبرت الاقتصاد الفلسطيني على العمل بموجب الهيكل الإسرائيلي مرتفع التكاليف بالرغم من التفاوت الهائل في الدخل بين الاقتصادين. الأهم من ذلك أن السيطرةَ على الحدود والموارد والترخيص في معظم الأراضي الزراعية الفلسطينية – والأراضي الصالحة لأغراض التصنيع – لا تزال بيد إسرائيل. ولا تزال القطاعات الإنتاجية تتضاءل، بينما تتزايد أهمية التجارة الداخلية أكثر من أي وقت مضى. وابتعدت النخبةُ الاقتصادية عن النشاط الاقتصادي الإنتاجي الذي من شأنه أن يتحدى الوضع الراهن، واختارت أن تستثمرَ في قطاعات الخدمات والتمويل والاستيراد. فلم ينشأ النفوذ الاقتصادي للرأسماليين الفلسطينيين المرتبطين بدول الخليج من الأنشطة المتصلة بالإنتاج، وإنما من الأرباح التي جنوها من “حقوق الاستيراد الحصرية على البضائع الإسرائيلية، والسيطرة على الاحتكارات الكبيرة.”توالت الخطط الدولية بعد الانتفاضة الثانية على شاكلةٍ مشابهة، بما فيها “مشروع القوس” الذي تبنته مؤسسة راند البحثية، وخطة جون كيري واللجنة الرباعية في العام 2014، وآخرها خطة جاريد كوشنر المعلنة في 2019. وفي حين تتباين هذه الخطط من حيث مستوى مشاركة الفلسطينيين، وحساسيتها تجاه الوضع السياسي، إلا أنها تتبنى نُسخًا من الأصولية السوقية، مقارنةً بتبني مقاربةٍ تُعنى أكثر بدور فاعل للقطاع العام. وعلى سبيل المثال، تزخر خطة كوشنربالأيديولوجيات الاقتصادية المحافظة مثل ما يسمى الهيكل الضريبي الحافز للنمو، وتعتمد على مبادئ عقيدة “القانون والاقتصاد” التي تدفع المراجعة القضائية للتشريعات لإعطاء الأولوية للأيديولوجية الاقتصادية الأرثوذكسية فوق الاعتبارات الأخلاقية والقانونية. وباختصار، أدت زيادة التجارة الداخلية إلى الابتعاد عن النشاط الإنتاجي، والتوجه نحو الأنشطة التي توفر مساحة أقل للتنمية والتحول الاقتصادي. وهناك شواغل اجتماعية أخرى تتجاوز الاتجاهات السلبية على صعيد الإنتاج. فالنساء أقل تمثيلًا في اليد العاملة في هذا القطاع. فضلًا على أن غلبة التجارة الداخلية تُؤدي إلى تأثيرات سلبية في التوزيع داخل المجتمع الفلسطيني.

إنّ أصحابَ المنشآت الاقتصادية الكبيرة ورؤساء الغرف التجارية في المدن الفلسطينية جنوا ثروات بفضل الاحتلال Share on Xفمن مقاييس عدم المساواة في الدخل مقياسُ تطور حصة الأجور، وهي حصة إجمالي الدخل المتولِّد من العمل مقارنةً بحصة إجمالي الدخل المتولِّد من رأس المال (الأرباح، والإيجار، والفائدة). وبالرغم من عدم وجود متواليةٍ رسمية لحصة الأجور، إلا أنه يمكن تطبيق إجراءٍ بسيط يتمثل في تقسيم أجر الموظفين في قطاعٍ ما على إجمالي القيمة المضافة لمعرفة التوزيع بين العمال والرأسماليين. وباستخدام هذا الأسلوب، نجد أن التجارة الداخلية كانت الأسوأ أداءً مقارنةً بالقطاعات الأخرى، حيث بلغ معدلها 15% في السنوات العشر الأخيرة، مقارنةً بمعدل 27% لسائر قطاعات الاقتصاد الأخرى.

الخلاصة والتوصيات

لا توجد توصيةٌ سياساتية واحدة تناسب جميع السياقات وتكفي لمعالجة التشوهات الهيكلية في الاقتصاد الفلسطيني التي صَرفته عن القطاعات الإنتاجية. ومع ذلك، ينبغي تعهُّدُ نمو القطاعات الإنتاجية ضمن إطارٍ أوسع للسياسة الاقتصادية التنموية. وفي هذا الصدد، يوجِز فضل النقيب، الخبير في الاقتصاد السياسي الفلسطيني، ثلاثَ توصيات للقطاع الاقتصادي على النحو التالي: إحياء القطاع الزراعي، وتوسيع قطاع الصناعة التحويلية، وتَبنّي استراتيجيةٍ وطنية للتطوير التكنولوجي. لا بد كذلك من مراعاة الحقائق السياسية التي تؤثر في التنمية الاقتصادية الفلسطينية. وقد أدرك البنك الدولي في 2010 أن “فاعلية دعمه للتنمية طويلة الأجل تعتمد اعتمادًا كبيرًا على الإطار السياسي الفلسطيني الإسرائيلي،” ولذا يجب عليه أن “يُعيد النظرَ في ولايته ودوره ونطاق أنشطته في الضفة الغربية وغزة.” وفيما يلي توصيات موجهةٌ إلى المؤسسات المالية الدولية، بما فيها البنك الدولي وصندوق النقد الدولي، وكذلك المجتمع الدولي ووكالات المعونة بعمومها، لدعم حق الاقتصاد الفلسطيني في تقرير المصير:

- إدراكُ أنَّ العلاقةَ بين الاقتصادين الفلسطيني والإسرائيلي تُقوِّض كلَّ أَملٍ في تنمية الاقتصاد الفلسطيني. بل إن الافتراض بأن الديناميات التي تحكم العلاقة بين الاقتصادين هي نفسها ديناميات السوق الحرة هو افتراضٌ خاطئ وسخيف.

- توجيه المساعدات الدولية لدعم المزارعين الفلسطينيين في المناطق المهددة بالضم، بما فيها المناطق المتضررة من المستوطنات الإسرائيلية والجدار.

- ممارسة الضغط على النظام الإسرائيلي لتيسير إصدار التراخيص في المنطقة (ج)، بما فيها تراخيص تشييد المباني السكنية والتجارية.

- تمكين صناعة السياسات الفلسطينية المستقلة من خلال دعم مراكز البحوث المستقلة والباحثين المستقلين والنقابات العمالية وممثلي الفئات المغيَّبة في العادة عن عملية صنع القرار، مما يشمل النساء والشباب واللاجئين. ولا بد من تحقيق ذلك بواسطة عملية شفافة وجماعية خاضعة للمساءلة يشارك فيها جميع أصحاب المصلحة الفلسطينيين.

- ممارسة الضغط على الحكومة الاسرائيلية لِتُنهي احتلالها لكي يتولى الفلسطينيون السيطرةَ على سياساتهم الاقتصادية.

- إدراكُ أن إنهاءَ الاحتلال الإسرائيلي سيؤدي أيضًا إلى ازدهار القطاع الخاص الفلسطيني.

- هذه البيانات مأخوذة من موقع سلطة النقد الفلسطينية الالكتروني.