- المواضيع

-

المواضيع

طالعوا تحليلاتنا بخصوص المجتمع المدني وسُبله في رسم ملامح المشهد الثقافي والسياسي والسياساتي.

طالعوا استشرافاتنا بخصوص تغيرات المشهد السياسي وتداعياتها على فلسطين

استزيدوا معرفةً بالسياسات والممارسات التي تحدد شكل الاقتصاد الفلسطيني

تعرَّفوا أكثر على الأوضاع الفريدة التي يعيشها اللاجئون الفلسطينيون في الشرق الأوسط

-

- التحليلات

-

التحليلات

تحليلات متعمقة للسياسات الحالية أو المتوقعة التي تؤثر في إمكانيات التحرير الفلسطيني.

رؤى ووجهات نظر حول المسائل الاجتماعية والسياسية والاقتصادية المتعلقة بفلسطين والفلسطينيين حول العالم.

تحليلات موجزة لسياسات محددة وخلفياتها وآثارها.

تعقيبات تضم رؤى متنوعة من محللين متعددين.

تجميعات لأعمال سابقة أنجزتها الشبكة حول موضوع محدد.

مشاريع مطوَّلة ومخصصة تسعى إلى الإجابة عن أسئلة بحثية تقع خارج نطاق تحليلاتنا المعتادة.

مبادرة بحثية معنية بالسياسات أطلقتها الشبكة: شبكة السياسات الفلسطينية.

سلسلة ندوات شهرية عبر الإنترنت تجمع خبراء فلسطينيين.

متميز

مع تصاعد عدوان الولايات المتحدة وإسرائيل على إيران، يعمل النظام الإسرائيلي على بناء اقتصاد حرب قادر على دعم حملات عسكرية مستمرة وطويلة مع تقليل احتمالات المساءلة الدولية. في أيلول/سبتمبر 2025، فحثَّ رئيس الوزراء الإسرائيلي بنيامين نتنياهو الإسرائيليين على التهيؤ لمقاومة العزلة الدولية المتزايدة عبر تحويل البلاد إلى «سوبر إسبرطة»، أي إلى دولة تتبنى النموذج الإسبرطي القائم على خلق مجتمع شديد العسكرة قائم على التعبئة الدائمة، ليكون أكثر تسلّحًا واعتمادًا على الذات، وأقدر على تحمّل الصراعات طويلة الأمد رغم تصاعد الضغوط الخارجية. بالفعل، منذ تشرين الأول/أكتوبر 2023، صاغت القيادة الإسرائيلية توجهًا نحو مزيدٍ من الاستقلالية الاستراتيجية، وشرعت في تنفيذه بشكل انتقائي. وقد طُرح هذا التوجه بوصفه بناءً لاقتصاد حربي أقدر على التصدي لخطر العقوبات، يهدف إلى تخفيف التأثر بالقيود القانونية الدولية، والضغوط الدبلوماسية، وحظر توريد الأسلحة. لكن بدلًا من تحقيق الاكتفاء الذاتي الاقتصادي الوطني الكامل، يتشكل اقتصاد الحرب الإسرائيلي في صورة نظام هجين يجمع بين مسارين متوازيين: تعزيز الإنتاج المحلي في القطاعات الدفاعية الأساسية من جهة، وتعميق الاندماج الانتقائي في شبكات الإمداد العالمية من جهة أخرى. ويهدف هذا الترتيب إلى تقليل قابلية الاقتصاد العسكري للتعرّض للعقوبات عبر توزيع المخاطر ضمن شبكات إنتاج وإمداد عابرة للحدود بدلًا من تركيزها في قناة واحدة يسهل استهدافها بالعقوبات. فبينما تسعى الركيزة الأولى إلى تقوية القاعدة الصناعية الدفاعية محليًا، تعمل الركيزة الثانية على توسيع الروابط الإنتاجية والتكنولوجية عبر الحدود، بما يوزّع نقاط الضعف عبر منظومات إمداد متعددة يصعب تعطيلها بآليات العقوبات التقليدية. وفي هذا السياق، يرى الكاتب أن أدوات المعاقبة الدولية التقليدية -ولا سيما الحظر المجزأ أو غير المنسَّق- أصبحت أقل فاعلية، ما يستدعي تبنّي استراتيجيات تستهدف البنية التحتية المادية ونقاط الاعتماد الأساسية التي يقوم عليها اقتصاد الحرب الإسرائيلي. أحمد القاروط· 11 مارس 2026

أحمد القاروط· 11 مارس 2026 في 4 تشرين الثاني/نوفمبر 2025، طرحت الحكومة البريطانية تعديلًا على قانون مكافحة الجريمة وتنظيم العمل الشرطي بهدف تقييد الحق في الاحتجاج والتظاهر تحت ذريعة «التعطيل التراكمي». وقد أصبح مشروع القانون المعدَّل الآن أمام لجنة مجلس اللوردات، حيث يخضع للمراجعة تمهيدًا لإقراره بصورة نهائية. ويعكس هذا التعديل تحوّلًا جذريًّا في نهج الدولة في إدارة الاحتجاجات العامة. ورغم تقديم مشروع القانون بوصفه إجراءً محايدًا لحفظ الأمن العام، فإنه يأتي في سياق موجة الاحتجاجات والتظاهرات المحلية دعمًا لحقوق الفلسطينيين، ويتضمن تعديلات قانونية جديدة تهدد الحريات الديمقراطية الراسخة. تتناول هذه الحلقة النقاشية الدوافعَ السياسية وراء مشروع القانون، وتُحلّل بنيته القانونية، وانعكاساته الأوسع على الحركات الاجتماعية والحريات المدنية في المملكة المتحدة. وتُظهر أن هذه التعديلات تعكس توجّهًا سياسيًا-قانونيًا قد يفضي إلى تقليص حيّز المعارضة في المملكة المتحدة. وفي حين يستهدف هذا التقييدُ بصورة مباشرة التضامنَ مع فلسطين ضمن حملة أوسع للتضييق على حرية التجمّع، ترى المشارِكات في هذه الحلقة النقاشية أن تداعياته المحتملة لن تقتصر على ذلك، بل ستمتد لتطال التنظيمات العمالية، وقضايا العدالة العِرقية، والحراك المناخي، ومجالات المشاركة الديمقراطية الأوسع.

في 4 تشرين الثاني/نوفمبر 2025، طرحت الحكومة البريطانية تعديلًا على قانون مكافحة الجريمة وتنظيم العمل الشرطي بهدف تقييد الحق في الاحتجاج والتظاهر تحت ذريعة «التعطيل التراكمي». وقد أصبح مشروع القانون المعدَّل الآن أمام لجنة مجلس اللوردات، حيث يخضع للمراجعة تمهيدًا لإقراره بصورة نهائية. ويعكس هذا التعديل تحوّلًا جذريًّا في نهج الدولة في إدارة الاحتجاجات العامة. ورغم تقديم مشروع القانون بوصفه إجراءً محايدًا لحفظ الأمن العام، فإنه يأتي في سياق موجة الاحتجاجات والتظاهرات المحلية دعمًا لحقوق الفلسطينيين، ويتضمن تعديلات قانونية جديدة تهدد الحريات الديمقراطية الراسخة. تتناول هذه الحلقة النقاشية الدوافعَ السياسية وراء مشروع القانون، وتُحلّل بنيته القانونية، وانعكاساته الأوسع على الحركات الاجتماعية والحريات المدنية في المملكة المتحدة. وتُظهر أن هذه التعديلات تعكس توجّهًا سياسيًا-قانونيًا قد يفضي إلى تقليص حيّز المعارضة في المملكة المتحدة. وفي حين يستهدف هذا التقييدُ بصورة مباشرة التضامنَ مع فلسطين ضمن حملة أوسع للتضييق على حرية التجمّع، ترى المشارِكات في هذه الحلقة النقاشية أن تداعياته المحتملة لن تقتصر على ذلك، بل ستمتد لتطال التنظيمات العمالية، وقضايا العدالة العِرقية، والحراك المناخي، ومجالات المشاركة الديمقراطية الأوسع.

"سينتهي بنا المطاف جميعًا في الأردن"، قالها شابٌ من قرية الجفتلك الفلسطينية الواقعة في غور الأردن، عاكسًا حالةَ اليأس المتزايدة في أوساط الفلسطينيين في الضفة الغربية وريفها، حيث تتسارع وتيرة التوسع الاستيطاني الإسرائيلي. ويتجلى ذلك تحديدًا في غور الأردن، السلة الزراعية الواقعة على الحدود الشرقية للضفة الغربية مع الأردن. كانت قرية الجفتلك تُلقَّب عند الفلسطينيين في السابق بعروس الأغوار، ولكنها باتت اليوم مثالًا على التوسع الاستيطاني الإسرائيلي المتسارع تحت رعاية دولة الاحتلال الإسرائيلية، وتحولت من مجتمع زراعي مزدهر إلى منطقة محاصرة تخضع لضغوط تهجير مستمرة. منذ بدء العدوان الإسرائيلي الإبادي على غزة في تشرين الأول/أكتوبر 2023، تحوّلت مصادرة الأراضي في الضفة الغربية من زحفٍ استيطاني بطيء إلى حملة نهبٍ متسارعة، مدعومة عسكريًا. يُظهر هذا التعقيب كيف تحولت سياسة مصادرة الأراضي التي ينتهجها النظام الإسرائيلي في الضفة الغربية، والتي كانت تُبرَّر سابقَا بأوامر مصادرة بيروقراطية قانونية، إلى سيطرةً مباشرة على الأرض من جانب المستوطنين. لا يشير هذا التحول إلى تغيرٍ في الأهداف بقدر ما يعكس تصعيدًا في آليات التوسع الاستيطاني القائمة، بما يدل على تنامي قوة حركة المستوطنين وتأثيرها في السياسة الإسرائيلية.

"سينتهي بنا المطاف جميعًا في الأردن"، قالها شابٌ من قرية الجفتلك الفلسطينية الواقعة في غور الأردن، عاكسًا حالةَ اليأس المتزايدة في أوساط الفلسطينيين في الضفة الغربية وريفها، حيث تتسارع وتيرة التوسع الاستيطاني الإسرائيلي. ويتجلى ذلك تحديدًا في غور الأردن، السلة الزراعية الواقعة على الحدود الشرقية للضفة الغربية مع الأردن. كانت قرية الجفتلك تُلقَّب عند الفلسطينيين في السابق بعروس الأغوار، ولكنها باتت اليوم مثالًا على التوسع الاستيطاني الإسرائيلي المتسارع تحت رعاية دولة الاحتلال الإسرائيلية، وتحولت من مجتمع زراعي مزدهر إلى منطقة محاصرة تخضع لضغوط تهجير مستمرة. منذ بدء العدوان الإسرائيلي الإبادي على غزة في تشرين الأول/أكتوبر 2023، تحوّلت مصادرة الأراضي في الضفة الغربية من زحفٍ استيطاني بطيء إلى حملة نهبٍ متسارعة، مدعومة عسكريًا. يُظهر هذا التعقيب كيف تحولت سياسة مصادرة الأراضي التي ينتهجها النظام الإسرائيلي في الضفة الغربية، والتي كانت تُبرَّر سابقَا بأوامر مصادرة بيروقراطية قانونية، إلى سيطرةً مباشرة على الأرض من جانب المستوطنين. لا يشير هذا التحول إلى تغيرٍ في الأهداف بقدر ما يعكس تصعيدًا في آليات التوسع الاستيطاني القائمة، بما يدل على تنامي قوة حركة المستوطنين وتأثيرها في السياسة الإسرائيلية. فتحي نمر· 03 فبراير 2026

فتحي نمر· 03 فبراير 2026

-

- الموارد

- الإعلام والتواصل

- أعضاء الشبكة

هيكل الإيرادات في السلطة الفلسطينية واستراتيجية الاحتواء الإسرائيلية

نظرة عامة

تعتمد موازنة السلطة الفلسطينية اعتمادًا شديدًا على إيرادات المقاصة – أي ضرائب الاستيراد التي تجبيها إسرائيل بالنيابة عن السلطة ولكن تمتنع بانتظام عن دفعها لها من باب الابتزاز السياسي. ولهذا يواجه الفلسطينيون في الضفة الغربية وغزة تبعات اقتصادية وخيمة.1

ينأى هذا التعقيب عن المناقشات الدائرة حول الآثار المترتبة على امتناع إسرائيل المتكرر عن دفع إيرادات المقاصة للسلطة الفلسطينية، وإنما يتحرى المنطق الذي يقوم عليه هذا الترتيب. ويرى أن موازنة السلطة الفلسطينية المشوهة تعكس استراتيجية النظام الإسرائيلي الرامية لاحتواء الشعب الفلسطيني. أي أن افتقار السلطة الفلسطينية للسيطرة على إيرادات المقاصة ناجمٌ عن المفارقة الكامنة في إسناد مسؤوليات الإنفاق المالي إليها دون أن يكون لديها سيادة سياسية، وهذا ترتيب غريب منصوص عليه في بروتوكول باريس الاقتصادي لعام 1994. وبالنظر إلى ضآلة القاعدة الضريبية المحلية الذي لا يعوِّض اعتماد السلطة الكبير وغير الاعتيادي على إيرادات المقاصة، تظل السلطة عاجزة عن إجراء إصلاحات مالية جوهرية.طالما ظلت القيادة الفلسطينية لا تملك السيطرة على حدودها في الضفة الغربية وغزة، وطالما ظلت مصادر الإيرادات الأخرى ضئيلة للغاية في ظل الاقتصاد الفلسطيني المدمَّر، ستظل تحويلات إيرادات المقاصة من إسرائيل شريان الحياة الاقتصادي للسلطة الفلسطينية. وستظل السلطة الفلسطينية لذلك عاجزةً أيضًا عن ممارسة أي ضغط سياسي حقيقي على النظام الإسرائيلي. ولذا لا يُجدي الحديث عن التغيير المالي داخل السلطة الفلسطينية دون التصدي للاحتواء الاستراتيجي الذي يمارسه النظام الإسرائيلي على الفلسطينيين.

إخضاع اقتصادي متعمد

الأسس السياسية

لم يتحكم الفلسطينيون قط في ضرائب وارداتهم قبل اتفاقات أوسلو عام 1993 ولا بعدها. فبين عامي 1967 و1994، كانت الضفة الغربية وغزة تحت الإدارة المباشرة للجيش الإسرائيلي، وكانت إسرائيل تجبي الضرائب على السلع الفلسطينية المستوردة وعلى مداخيل الفلسطينيين كافة. وكانت تستخدم هذه الضرائب لتمويل نفسها، وكان نظامها معتمدًا بشدة على الإنفاق الاستخراجي بموازاة الحد الأدنى من الاستثمار العام في الفلسطينيين.

يُمثِّل هيكل إيرادات السلطة الفلسطينية الأساسَ الاقتصادي لحل اللادولة القائم بحكم الواقع، والذي لا يُسمح بموجبه للفلسطينيين بالاندماج في دولة ثنائية قومية ولا يُمنحون الاستقلال Share on Xبعد توقيع بروتوكول باريس الاقتصادي كجزء من اتفاقات أوسلو، أضحت السلطة الفلسطينية مسؤولةً عن الإنفاق المباشر في المنطقتين (أ) و (ب) داخل الضفة الغربية، وكذلك في غزة. واستمر النظام الإسرائيلي في السيطرة على الحدود، وبالتالي على إيرادات الضرائب المفروضة على واردات الفلسطينيين، ولكن بات يُفترض به أن يحوِّلَ هذه الإيرادات إلى السلطة الفلسطينية الوليدة التي كُلفت بالإنفاق العام.

الأهم من ذلك هو أن القدس الشرقية مستثناة من مخطط التحويل هذا بسبب ضمها غير القانوني لإسرائيل. وعلاوة على ذلك، لا يُسمح للسلطة الفلسطينية الخاضعة لسيطرة حركة فتح، والتي تنفق ما يقرب من ثلث ميزانيتها على القدس الشرقية وغزة، ولا يُسمَحُ للحكومة الخاضعة لسيطرة حركة حماس في غزة، بجبي الضرائب على البضائع الواردة إلى غزة الخاضعة للحصار الإسرائيلي منذ العام 2007. وما يزيد الطين بلة هو أن حماس تحصل على التمويل من خلال تحويلات السلطة الفلسطينية، والمساعدات الإقليمية، والضرائب المحلية، والضرائب المفروضة على البضائع المنقولة عبر الأنفاق. إن معاملة إسرائيل المتباينة للقدس الشرقية وغزة مقارنةً بالضفة الغربية تعكس استراتيجيتها الرامية للسيطرة على الهياكل المالية الفلسطينية من خلال سياسة حدودية مُحكَمة تندرج ضمن إطار بروتوكول باريس الاقتصادي.

وهكذا، مكَّنت اتفاقات أوسلو إسرائيل من استدامة سيطرتها على الحدود الفلسطينية والسيادة الفلسطينية بينما أعفتها من مسؤولياتها الإدارية السابقة تجاه الفلسطينيين الذين تُخضِعهم لها في الضفة الغربية وغزة. يقوم هذا الترتيب بالأساس على رفضِ إسرائيلَ فكَّ الارتباط بالفلسطينيين أو دمجهم في دولة ثنائية قومية، فيما يرقى إلى حل اللادولة بحكم الأمر الواقع. إن أي ترتيب بديل يُمكّن السلطة الفلسطينية من تحصيل الإيرادات الجمركية باستقلالية غير ممكن في غياب المتطلب السياسي المسبق المتمثل في السيادة على الحدود. وأي بديل ينطوي على أن تُنفقَ إسرائيلُ مباشرةً على نظام حكمٍ فلسطيني يفتقر إلى الحقوق السياسية من شأنه أن يرسخ طابع الفصل العنصري للاحتواء الإسرائيلي.

هيكل الإيرادات المشوه في السلطة الفلسطينية

إن هذا الترتيب الغريب الذي يُمكِّن النظام الإسرائيلي من تحصيل ضرائب الاستيراد من الأراضي التي يحتلها ومن ثم تحويل هذه الإيرادات إلى الجهة الفلسطينية المحلية المكلفة بإدارة تلك الأراضي لم ينشأ إلا نتيجة لهذا السياق السياسي المشوه. وبما أن ضرائب الاستيراد المحصَّلة على الحدود الفلسطينية تشكل الجزء الأكبر من إيرادات المقاصة للسلطة الفلسطينية، فإن هيكلها المالي مشوه في الأساس في ظل غياب السيادة. يلخص الشكل (1) إيرادات السلطة الفلسطينية وإنفاقها ورصيدها قبل أي أموال تعويضية للأعوام 2019-2021. ونظرًا للدور المهيمن للمساعدات الخارجية في الاقتصاد الفلسطيني، يُظهر الشكل أيضًا مجاميع الرصيد قبل المساعدات الخارجية وبعدها، حيث إنها تسدُّ جزءًا من الفجوة بين الإنفاق والإيرادات كل عام.

الشكل (1): موازنة السلطة الفلسطينية، 2019-2021. الأرقام بملايين الدولارات وعلى أساس الأسعار في عام 2021. يشير “الرصيد أ” إلى الرصيد (صافي الإيرادات مطروحًا منه إجمالي الإنفاق) قبل التمويل الخارجي، بينما يشير “الرصيد ب” إلى الرصيد بعد التمويل الخارجي.

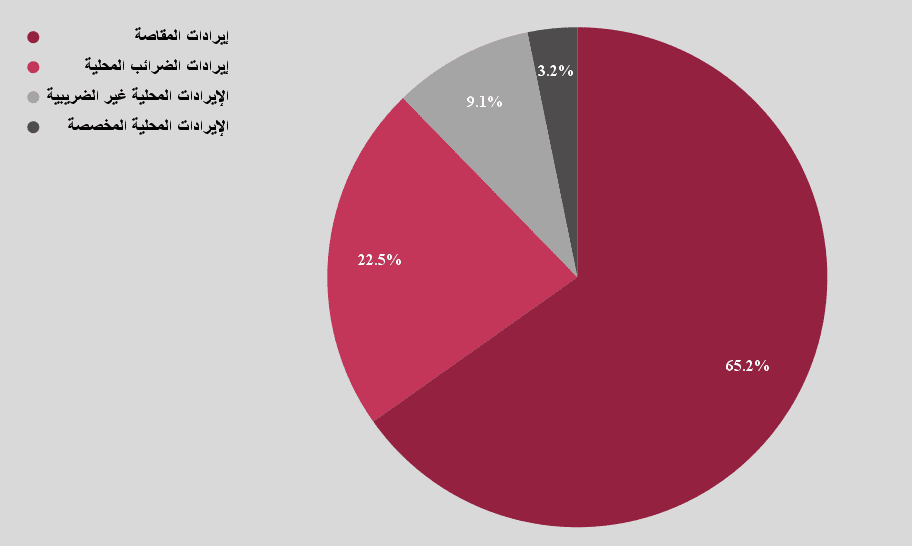

يُظهر الرسم البياني حقيقتين. أولاً، تنفق السلطة الفلسطينية أكثر مما تجني، وينجم عن ذلك عجزٌ في الموازنة. وهذا في حد ذاته ليس أمرًا مستغربًا، حيث إن بلدانًا عديدة تعاني عجزًا سنويًا وتُضطر إلى الاقتراض لكي تستطيع الإنفاق بمستويات تتجاوز الإيرادات، وهو ما يؤدي إلى تراكم المديونية الحكومية. ثانيًا، على الرغم من دور المساعدات البارز في الاقتصاد الفلسطيني، فإن حجم التمويل الخارجي الداخل في موازنة السلطة الفلسطينية كان ضئيلاً في الأعوام 2019-2021، ولم يسدّ سوى جزءٍ ضئيل من عجز الموازنة.2 وتلجأ السلطة عوضًا عن ذلك إلى سدّ غالبية العجز في موازنتها من خلال مراكمة الديون على الخدمات التي تتلقاها من القطاع الخاص المحلي، ومن خلال الاقتراض من المصارف المحلية. وبالتالي، فإن الاقتصاد الفلسطيني – وليس مجتمع المانحين الدولي – هو الذي يتحمل العبء الأكبر المترتب على العجز في موازنات السلطة الفلسطينية.بالرغم من أن عجز الدولة أمرٌ معتاد، إلا أنَّ لتركيبة إيرادات السلطة الفلسطينية طابعًا سلبيًا فريدًا لأنه متشابك على نحو وثيق مع الاقتصاد السياسي للاحتلال الإسرائيلي. يقدم الشكل (2) تفصيلاً لموازنة السلطة الفلسطينية لعام 2021 بحسب المصدر، باستثناء مساعدات المانحين.3 مثَّلت إيرادات المقاصة من ضرائب الاستيراد عبر الحدود التي تسيطر عليها إسرائيل 65% من إجمالي موازنة السلطة الفلسطينية في ذلك العام. أمّا مصادرُ دخل السلطة الفلسطينية الأخرى المتمثلة في التحصيل المباشر – مثل ضرائب الدخل المحلية، والضرائب العقارية، والإيرادات غير الضريبية – فلم تُشكِّل سوى ثلث إيرادات السلطة في عام 2021.

الشكل (2): تفصيل إيرادات السلطة الفلسطينية، 2021.

إن من غير المألوف بتاتًا أن تستمد الدولة غالبية إيراداتها من ضرائب الاستيراد عوضًا عن ضرائب الدخل المحلية. ولتوضيح مدى تميز هذا الترتيب المشوه، يستخدم الشكل (3) بيانات البنك الدولي لرسم متوسط حصة البلدان المختلفة من إيرادات الدولة المكتسبة من الضرائب الجمركية على السلع المستوردة مقارنةً بالضرائب على الدخل والأرباح والمكاسب الرأسمالية (مدرجة جميعها تحت بند ضريبة “الدخل”) في الأعوام 2010-2018. بالنسبة للسلطة الفلسطينية، شكّلت الضرائب الجمركية، التي تبلغ حوالي نصف إجمالي إيرادات المقاصة، 28.5% من إيراداتها في الأعوام 2010-2018، بينما شكّلت ضرائب الدخل 5.5% فقط. أمّا بالنسبة للنظام الإسرائيلي ومعظم البلدان الأخرى، فإن الأمر معكوس.

الشكل (3): متوسطات البلدان لحصة إيرادات الدولة المكتسبة من الضرائب الجمركية على السلع المستوردة مقارنةً بضريبة الدخل في الأعوام 2010-2018. أعدَّها المؤلف بناءً على بيانات البنك الدولي.

وبعبارة أخرى، تُشكِّل ضرائب الدخل المحلية في معظم بلدان العالم حصة أكبر من قاعدة الإيرادات مقارنةً بالضرائب المتحصلة من السلع المستوردة. والأهم من ذلك هو أن الغالبية العظمى من الدول تتمتع بالسيادة السياسية وتتحكم في حدودها، بما يُمكِّنها من جبي الإيرادات مباشرةً من الاستيراد والدخل المحلي. وعلى النقيض، تعتمد السلطة الفلسطينية اعتمادًا كبيرًا على ضرائب الواردات التي يجبيها النظام الإسرائيلي عند الحدود غير الخاضعة لسيادة السلطة، ولا تضطلع السلطة إلا بجبي الإيرادات المحلية الأقل بكثير من ضرائب الواردات تلك. وهذا الواقع يمثِّلُ ضربةً قاسية للسلطة الفلسطينية من حيث سيطرتها على قاعدة إيراداتها وقدرتها على مقاومة الاحتواء الإسرائيلي على نحو مؤثر.

هيمنة ضرائب الاستيراد على قاعدة الضرائب المحلية

إن عجز السلطة الفلسطينية عن تحصيل ضرائب الاستيراد مباشرةً فضلاً على ضآلة قاعدتها الضريبية المحلية هي نتيجة للاحتواء المستمر الذي تمارسه إسرائيل على الشعب الفلسطيني. إن إدرار الضرائب المحلية وتحصيلها هو علامة على الإنتاجية والسيادة الاقتصادية، وقد أدى التضييق الدائم الذي يمارسه النظام الإسرائيلي على الفلسطينيين وتحكّمه بهم في ظل الاحتلال العسكري إلى تدمير قدرة السلطة الفلسطينية على تحصيل الضرائب داخل الضفة الغربية وغزة. وفي المقابل، لا تستطيع السلطة الفلسطينية، بدون الاستقلال المالي أو النقدي، من توجيه سياساتها نحو احتياجات التنمية المحلية، وهو ما يُضعِفُ شرعيتها أكثر في أوساط الشعب الفلسطيني.

إسناد مسؤوليات الإنفاق المباشر للسلطة الفلسطينية في غياب السيادة السياسية يُرسخ فعليًا ما يتعرض له الفلسطينيون من قمعٍ في ظل النظام الإسرائيلي، ولا يُسهِم في دفع عجلة التنمية الاقتصادية Share on Xتُسهم التنمية الاقتصادية المخنوقة والشرعية السياسية المتناقصة في تدني القاعدة الضريبية للسلطة الفلسطينية على نحو مهول. بل إن المرة الوحيدة التي أدرَّت فيها ضرائب الدخل إيرادات كبيرة على الفلسطينيين كانت إبان السبعينات والثمانينات، عندما كانت إسرائيل بمفردها تدير احتلالها للضفة الغربية وغزة. ويُعزى ذلك إلى أن إسرائيل كانت تُحصِّلُ تلك الإيرادات الضريبية مباشرةً، وإلى أن أعدادًا كبيرةً من الفلسطينيين كانوا مُستخدَمين في الاقتصاد الإسرائيلي. وبالطبع، لم تُستَخدم هذه القاعدة الضريبية في إحداث التنمية الاجتماعية والاقتصادية للفلسطينيين، الذين ظلوا تحت الاحتلال العسكري القمعي للنظام الإسرائيلي.

لذا فإن الدمار الذي لحق بالاقتصاد الفلسطيني وقاعدة الضرائب المحلية أدى إلى اعتماد السلطة الفلسطينية المفرط على إيرادات ضرائب الاستيراد التي تسيطر عليها إسرائيل وذلك من أجل بقائها. ويتفاقم هيكل الإيرادات المشوه هذا بسبب التدمير المستمر الذي يستهدف القطاعات الاقتصادية الفلسطينية المنتجة في ظل الاحتلال، الأمر الذي يزيد اعتماد الفلسطينيين على السلع الإسرائيلية. وفي المقابل، يواصل الفلسطينيون استهلاك السلع المستوردة بمستويات تفوق بكثير المخرجات الإنتاجية لاقتصادهم، وذلك بسبب تدفقات المساعدات وتحويلات المغتربين وتزايد القروض الخاصة. وفي هذا السياق، لا تُمثل محاولات الحد من التسرب المالي من إيرادات المقاصة وتحسين عمليات التحصيل والتحويل من إسرائيل إلى السلطة الفلسطينية سوى حلول مؤقتة لا تتصدى لأساسات هذا الهيكل المشوه.

ترسيخ الهياكل المالية المؤذية ضمن الاحتواء الدائم

إن اعتمادَ السلطة الفلسطينية على إيرادات المقاصة وافتقارَها إلى السيطرة عليها سوف يستمر ما استمر الاحتلال العسكري الإسرائيلي. ولن يتغير هذا الهيكل بالضغط على النظام الإسرائيلي لتحويل إيرادات المقاصة إلى السلطة الفلسطينية لأن هذا سيؤدي إلى تخفيف الضغوط المالية في الأجل القريب وحسب دون أن يُغيِّر واقع الاعتماد والسيطرة. وعلاوةً على ذلك، ومن منظور اقتصادي، فإن مطالبة السلطة الفلسطينية بتقليل الاستثمار في الأمن وزيادة الاستثمار في التنمية لن يُفضي إلى تغيير اقتصادي هيكلي طالما استمر الوضع الراهن للاحتلال الإسرائيلي. فهياكل الإيرادات ترتبط ارتباطًا وثيقًا بمدى السيادة السياسية، ولا يمكن فصل الطريقة التي تستمد بها السلطة الفلسطينية إيراداتها عن وضعها الحالي كهيئة حاكمة خاضعة للاحتلال ومفتقرة إلى السيادة.يُمثِّل هيكل إيرادات السلطة الفلسطينية الأساسَ الاقتصادي لحل اللادولة القائم بحكم الواقع، والذي لا يُسمح بموجبه للفلسطينيين بالاندماج في دولة ثنائية قومية ولا يُمنحون الاستقلال. فلا طائل من الحديث عن الإصلاح المالي داخل السلطة الفلسطينية طالما أنها غير قادرة على مقاومة استراتيجية الاحتواء التي يتبعها النظام الإسرائيلي والذي كثيرًا ما يمتنع عن تحويل إيرادات المقاصة للسلطة، مصدر دخلها الرئيسي. وبالمثل، فإن الدعوة إلى تعديل بروتوكول باريس الاقتصادي أو إيجاد بدائل للاتحاد الجمركي التجاري، الذي يَعدُّ الحكم الذاتي على الحدود شرطًا مسبقًا له، هي دعوة غير ذات جدوى إذا ما استمر حرمان الفلسطينيين من السيادة.تُظهر حالة إيرادات المقاصة أن إسناد مسؤوليات الإنفاق المباشر للسلطة الفلسطينية في غياب السيادة السياسية يُرسخ فعليًا ما يتعرض له الفلسطينيون من قمعٍ في ظل النظام الإسرائيلي، ولا يُسهِم في دفع عجلة التنمية الاقتصادية. وبما أن السلطة الفلسطينية تعتمد على تحويلات الإيرادات هذه من أجل بقائها، فإنها تفتقر إلى القدرة على المساومة السياسية وأي شرعية للعمل من أجل التحرير الفلسطيني. يجب على الفلسطينيين أن يناضلوا من أجل حقوقهم السياسية الجماعية بغض النظر عن إقامة الدولة وقيادتهم. ولا بد لهم من أن يضعوا في صلب نضالهم من أجل التحرير والتنمية الاقتصادية مناهضةَ ما يقترفه النظام الإسرائيلي في حقهم من احتواء ضمن حل اللادولة الدائم. وهذا هو الرد الأنسب لكل استراتيجية إسرائيلية تقوم في جوهرها على حرمان الفلسطينيين من حقوقَهم السياسية.

أمل أحمد

أمل أحمد أستاذة مساعدة في الاقتصاد بجامعة فاخينينجن في هولندا. يركز عملها على التنمية والاقتصاد السياسي، ولا سيما على الموارد الاقتصادية والسلطة السياسية من حيث طُرق تقاطعها ودورها في تشكيل المؤسسات وتحديد آفاق التنمية. وينصب تركيزها الإقليمي على جنوب آسيا ومنطقة الشرق الأوسط وشمال إفريقيا. نالت أمل درجة الدكتوراه في الاقتصاد سنة 2021 وتدربت سابقًا في معهد أبحاث السياسات الاقتصادية الفلسطيني. لها أبحاث منشورة حول فلسطين في مجلة اقتصاديات الدفاع والسلام، ومعهد أبحاث السياسات الاقتصادية الفلسطيني، وشبكة إعادة التفكير في الاقتصاد، وغيرها.

أحدث المنشورات

التحصين لا الانعزال: الاقتصاد الحربي الإسرائيلي ونموذج إسبرطة

فلسطين وتضاؤل حيز المعارضة في المملكة المتحدة

مستقبل الضفة الغربية: بين سيطرة المستوطنين ومشروع الضم

نحن نبني شبكةً من أجل التحرير.

ونحن نعمل جاهدين، باعتبارنا المؤسسة الفكرية الفلسطينية العالمية الوحيدة، للاستجابة للتطورات السريعة المؤثرة في الفلسطينيين، بينما نحافظ على التزامنا بتسليط الضوء على القضايا التي قد يتم تجاهلها لولا تركيزنا عليها.